असा वाढवा तुमचा सिबिल क्रेडिट स्कोअर ! Boost Your CIBIL Credit Score

गृहकर्ज, वाहन कर्ज, शैक्षणिक कर्ज, अन्य वैयक्तिक कर्जे तसेच क्रेडिट कार्ड देताना बँका सर्वप्रथम सबंधिताचा क्रेडिट स्कोअर किती आहे, हे पाहतात आणि तो समाधानकारक असेल तरच कर्ज देऊ करतात. क्रेडिट स्कोअर ७५० च्या पुढे असल्यास तो समाधानकारक समजला जातो. (हा स्कोअर ३०० ते ९०० च्या दरम्यान असतो.) क्रेडिट स्कोअर कमी असल्यास आपला अर्ज विचारात घेतला जात नाही आणि विचारात घेतला तरी व्याजाचा दर, तारण, परतफेडीचा कालावधी तसेच जामीन याबाबतच्या अटी जाचक असतात. त्यादृष्टीने आपला क्रेडिट स्कोअर हा समाधानकारक ठेवणे आवश्यक असते. असे असले, तरी बऱ्याचदा हा स्कोअर काही कारणाने कमी होतो.

असा वाढवा तुमचा सिबिल क्रेडिट स्कोअर ! Boost Your CIBIL Credit Score:

आपला क्रेडिट स्कोअर समाधानकारक राहण्यासाठी पुढीलप्रमाणे कार्यवाही केल्यास कर्ज मिळण्यात अडचण येणार नाही.

- आपण घेतलेल्या कर्जाचे हप्ते वेळेत भरा तसेच आपल्या क्रेडिट कार्ड बिलाचे वेळेत पेमेंट करा. क्रेडिट कार्ड बिलाची रक्कम एकरकमी भरा. हप्त्याने किंवा किमान रक्कम भरण्याचा पर्याय वापरू नका.

- एकाच वेळी अनेक ठिकाणी कर्जाची किंवा क्रेडिट कार्डाची चौकशी करू नका. असे केल्याने आपण कर्जासाठी अगतिक आहात, असे दिसून येईल. यामुळे आपला क्रेडिट स्कोअर बिघडू शकतो.

- आपण एखाद्या कर्जासाठी सहकर्जदार असाल किंवा जामीनदार असाल, तर अशा कर्जाची नियमित परतफेड होते आहे याची खात्री करा. होत नसेल तर आपला क्रेडिट स्कोअर कमी होऊ शकतो.

- आपल्या क्रेडिट कार्डची मर्यादा पूर्ण वापरली जाणार नाही, याची काळजी घ्या. आपल्या कार्ड मयदिच्या १५ ते २० टक्क्यांपर्यंत सर्वसाधारणपणे वापर करावा व अपवादात्मक परिस्थितीत संपूर्ण मयदिचा वापर करावा. असे केल्याने व संपूर्ण कार्ड बिल देय तारखेच्या आत नियमित भरल्याने आपला क्रेडिट स्कोअर सुधारतो. काही अपरिहार्य कारणाने क्रेडिट कार्ड बिल वेळेत भरता आले नाही किंवा कर्जाचा हप्ता वेळेत भरता आला नाही, तर शक्य तितक्या लवकर ही रक्कम भरावी, यासाठी गरज पडल्यास आपल्याकडील बँक, शेअर, म्युच्युअल फंड, सोने यात गुंतविलेली रक्कम काढणे श्रेयस्कर असते.

- सगळ्यात महत्त्वाचे म्हणजे आपल्याला नियमित परतफेड करता येईल इतक्याच रकमेचे कर्ज घ्या, केवळ मिळतेय म्हणून जास्त तसेच अनावश्यक कर्ज घेऊ नका.

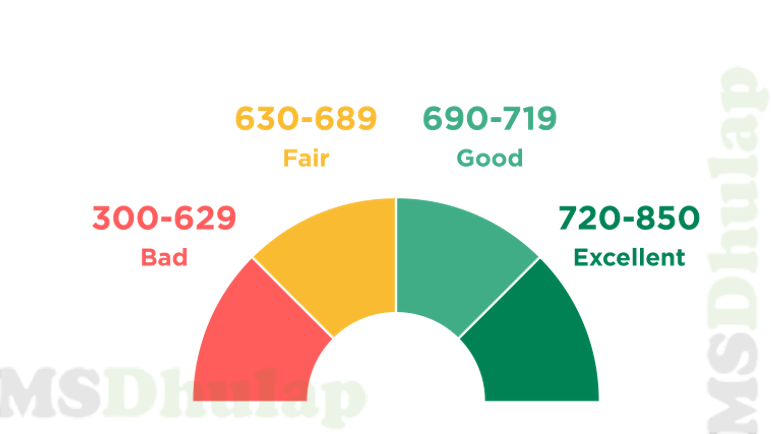

३०० ते ५४९ दरम्यानचा स्कोअर पुअर (खराब), ५५० ते ७०० फेअर (बरा), ७०० ते ७५० गुड (चांगला), ७५० ते ८०० व्हेरी गुड (खूप चांगला) व ८०० च्यापुढे एक्सलन्ट (उत्तम) असे सर्वसाधारण वर्गीकरण असते. पहिल्या दोन प्रकारात कर्ज मिळण्याची शक्यता नसते, तर त्या पुढे जितका आपला स्कोअर चांगला असेल तितकी कर्ज मिळण्याची शक्यता जास्त असते. त्याशिवाय त्यानुसार कर्जाच्या अटी सुलभ असू शकतात.

सध्या सिबिल व एक्सपीरियन हे दोन क्रेडिट स्कोअर प्रचलित असले, तरी प्रामुख्याने बँका सिबिल स्कोअर प्राधान्याने विचारात घेत असल्याचे दिसून येते. त्यामुळे कर्जासाठी किंवा क्रेडिट कार्डसाठी अर्ज करण्यापूर्वी ‘सिबिल’च्या वेबसाईटवर लॉग-इन करून आपण आपला क्रेडिट स्कोअर किती आहे हे, पाहू शकतो व त्यानुसार कर्जाचा विचार करता येतो.

कर्ज मिळणार की नाही, हे नेमके कशावरून ठरते ?

तुम्हाला कोणत्याही प्रकारचे कर्ज घ्यायचे असल्यास बँका आणि वित्तीय संस्था आधी तुमचा सिबिल स्कोअर तपासून घेतात. स्कोअर कमी असेल, तर कर्ज मिळण्यात अडचणी येऊ शकतात. प्रसंगी कर्ज नाकारलेही जाऊ शकते. वित्तीय क्षेत्रात नोकरी करण्यासाठीही आता सिबिल स्कोअर चांगला असणे आवश्यक आहे, कारण अनेक कंपन्या उमेदवाराचा सिबिल स्कोअर तपासतात. आपला सिबिल स्कोअर चांगला कसा ठेवावा, याची माहिती घेऊ या.

सिबिल स्कोअर हा ३०० ते ९०० च्या आतील आकडा असतो. सिबिलच्या रिपोर्टमध्ये एखाद्याची संपूर्ण आर्थिक कुंडलीच असते. तुमच्या आर्थिक व्यवहारांचा संपूर्ण इतिहास त्यात असतो.

सिबिल म्हणजे काय ?

सिबिल हे ‘क्रेडिट इंफॉर्मेशन ब्यूरो इंडिया लिमिटेडचे लघुरूप आहे. ही रिझर्व्ह बँकेला माहिती देणाऱ्या कंपन्यापैकी एक कंपनी आहे. याशिवाय भारतात इक्विफॅक्स, एक्सपेरियन आणि सीएफआय हायमार्क या कंपन्याहीं क्रेडिटबाबत माहिती देतात.

चांगला सिबिल स्कोअरसाठी हे आवश्यक:

- वेळेत भरा ईएमआय : कर्ज घेतले असल्यास त्याचे हप्ते (ईएमआय) नियमित भरा.

- क्रेडिट कार्ड वापरताना काळजी घ्या: क्रेडिट कार्डचि बिल वेळेवर भरले नाही, तर सिबिल स्कोअर कमी होतो, त्यामुळे क्रेडिट कार्ड वापरताना काळजी घ्या व बिल वेळेवर अदा करा.

- झेपेल तेवढेच कर्ज घ्या : आवाक्या बाहेर जास्तीचे कर्ज घेऊन हप्ते वाढवून घेऊ नका.

- वारंवार सिबिल स्कोअर तपासू नका : मोबाइल अॅपद्वारे आता सिबिल स्कोअर पाहता येतो, पण वारंवार सिबिल स्कोअर तपासू नका. कारण त्यामुळे सिबिल स्कोअर कमी होतो.

- सामाईक खात्यापासून राहा सावध: सामाईक खाते (जॉइंट अकाउंट) उघडण्याचे टाळा. कारण तुमच्या सहकाऱ्याने कर्ज घेऊन थकविल्यास तुमचा सिबिल स्कोअरही बाधित होऊ शकतो. याशिवाय कर्जाला जामीन राहताना काळजी घ्या, कारण थकीत कर्जाच्या जामीनदाराचा सिबिलही खराब होतो.

हेही वाचा – गृहकर्ज बंद करत असताना ही महत्त्वाची कामे तुम्ही पूर्ण केल्याची खात्री करा ! – Home Loan Closure

वरील लेख आपल्या सर्व मित्रांना शेअर करा. आपल्याला या लेखाबद्दल काही प्रश्न असल्यास, कृपया कमेंट करा.

आमच्या सोशल मीडिया ग्रुप मध्ये सामील होण्यासाठी इथे क्लिक करा !!